トップ > 暮らし・届出 > 住宅・建築物 > 空き家対策 > 老朽化した危険な空き家(住宅)の固定資産税について

老朽化した危険な空き家(住宅)の固定資産税について

更新日:2024年08月14日

08時31分

空き家(住宅)の放置による固定資産税への影響について

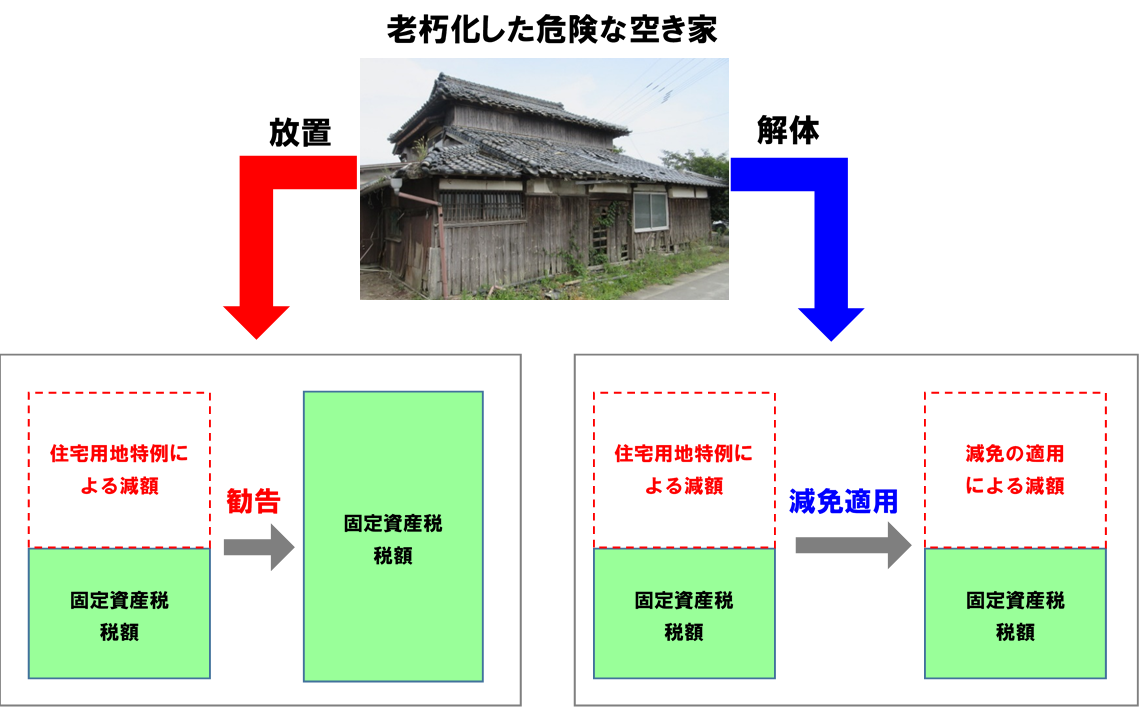

空き家の適切な管理をさらに推進するため、令和5年に「空家等対策の推進に関する特別措置法(以下、「法」という。)」が改正されました。放置すれば、「特定空家」になるおそれがある老朽化した危険な空き家を「管理不全空家」として、市が指導や勧告を行います。

勧告を受けた場合、土地の固定資産税の住宅用地特例が適用外となるため、税額が上がる場合があります。

老朽化した危険な空き家は早期に解体をお願いします。

※固定資産税には都市計画税を含みます。

固定資産税の減免制度について(令和6年6月15日開始)

制度の概要

住宅を解体し、更地にすると、土地に適用されている住宅用地特例が無くなるため、固定資産税が高くなる場合があります。

法改正を踏まえ、老朽化した危険な空き家の早期解体と、解体後の跡地の流通を促進し、適正管理につなげるため、勧告前に老朽化した危険な空き家が解体された場合に、その跡地の固定資産税を解体前の税額と同等に減免する期間限定の制度を創設します。

要件(全て満たしていること)

- 老朽化した危険な空き家を解体した後の跡地であること(解体工事の着手前までに危険度の判定を行い、市の確認を受ける必要があります)

- 令和6年6月15日から令和10年12月31日の間に解体されたもの

- 空き家の敷地が住宅用地特例の適用を受けていること

- 法に基づく勧告を受けていないこと

- 跡地の活用予定がなく、売却や賃貸の媒介契約を締結していること

減免額・減免期間

- 減免額:住宅用地特例が解除された場合と適用された場合の差額

- 減免期間:解体の翌年度から最長3年間

【減免適用イメージ】

減免終了条件

以下のいずれかに該当する場合、減免の期間中であっても、翌年度より減免の適用を終了します。その際は市への報告をお願いします(窓口:資産税課)。また、虚偽の申請をしたときは減免の取消しを行います。

- 相続以外の事由により、所有権が移転(全部又は一部)したとき

- 居住用として使用されているとき

- 営利目的で使用されることになったとき

- 売却や賃貸の媒介契約を解消したとき

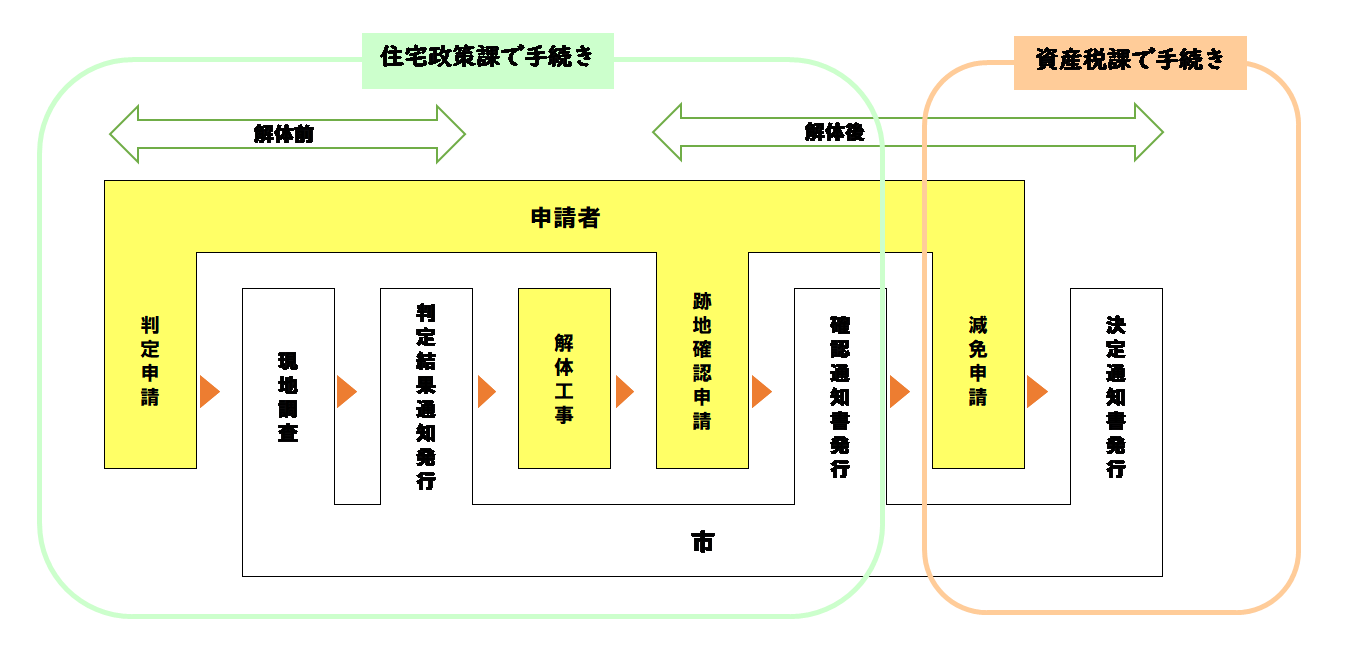

手続きの流れ・必要書類

- 判定申請

- 要件を満たすかどうか事前に相談をお願いします。

- 解体補助金を活用された方は申請不要です。

- 市の職員が現地調査を行います。

- 必要書類(窓口:住宅政策課)

- 判定結果通知書発行

- 解体工事

- 跡地確認申請(解体後)

- 跡地については、売却・賃貸の媒介契約を締結している必要があります。

- 必要書類(窓口:住宅政策課)

- 跡地確認通知書発行

- 減免申請

- 資産税課(本庁舎地下1階)で手続きをお願いします。

- 必要書類(窓口:資産税課)

- 決定通知書発行

参考資料

▲このページの先頭へ

(110キロバイト)

(110キロバイト)