トップ > 暮らし・届出 > 税金 > 個人市・県民税(個人住民税) > 公的年金からの個人市・県民税(個人住民税)特別徴収について

更新日:2021年12月22日 11時18分

平成21年10月から、市・県民税の公的年金からの特別徴収(天引き)制度 が始まりました。

これは、納税義務者(年金受給者)が支払う市・県民税を、日本年金機構(旧社会保険庁)などの年金保険者が市に直接納める納税方法です。新たに税を負担していただくものではありません。

市・県民税が課税される方のうち、次に該当する方が対象になります。

(注意1)一定の条件により、対象とならない場合があります。

(注意2)市・県民税が非課税の方については、公的年金から天引きされることはありません。

市・県民税のうち、公的年金の所得に対する税額が対象となります。

10月支給分の公的年金から特別徴収を開始します(前年度から継続して特別徴収の方を除く)。

年6回の年金支給月に、老齢等年金から特別徴収(天引き)されます。

障害年金や遺族年金からの天引きはありません。

次の場合には、公的年金からの特別徴収は中止になり、普通徴収に変更になります。

(補足)平成25年度税制改正の施行により、平成28年10月1日以後に実施する特別徴収から上記の3・4について一定の要件の下で特別徴収が継続されることとなります。

今まで給与から特別徴収されていた方も、公的年金の所得に対する税額については老齢等年金からの天引きになります。

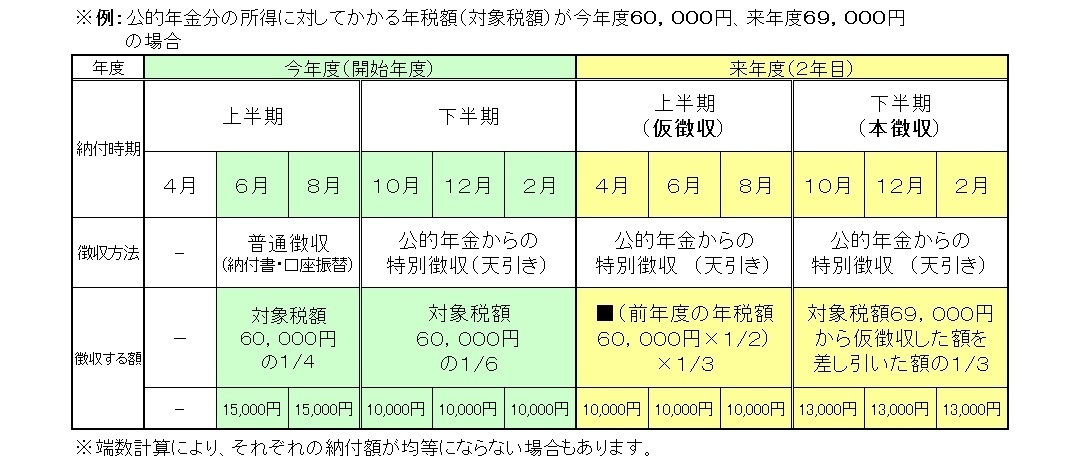

年金からの特別徴収(天引き)が開始されるのは10月からなので、今年度(開始年度)の上半期6月、8月に年税額60,000円の4分の1の15,000円を普通徴収(納付書・口座振替)で納付することになります。

下半期の10月、12月、2月は年税額60,000円の6分の1の10,000円を年金からの特別徴収により納付します。

また、来年度(2年目)の上半期4月、6月、8月の税額は仮徴収のため、年金から特別徴収される税額は今年度(開始年度)の年税額60,000円の6分の1の10,000円となります。

来年度(2年目)下半期の10月、12月、2月に年金から特別徴収される税額は年税額69,000円から4月、6月、8月で徴収した30,000円を差し引いた39,000円の3分の1の金額の13,000円となります。

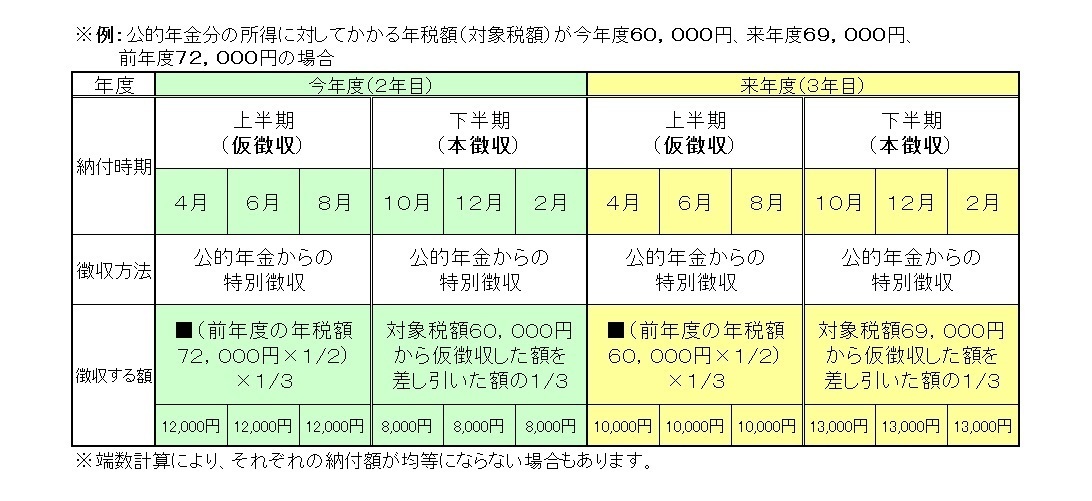

今年度(2年目)の上半期の4月、6月、8月の税額は仮徴収であるため、前年度の年税額72,000円の6分の1の12,000円となっています。

下半期の10月、12月、2月の税額は年税額60,000円から4月、6月、8月で徴収した36,000円を差し引いた24,000円の3分の1の8,000円になります。

来年度(3年目)の上半期4月、6月、8月の仮徴収の税額は、前年の年税額60,000円の6分の1の10,000円となります。下半期の本徴収の税額は年税額69,000円から4月、6月、8月で徴収した30,000円を差し引いた39,000円の3分の1の額の13,000円となります。

税額通知に記載している仮徴収額と、実際に天引きされている額は一致しない場合があります。

年税額が仮徴収額(4月~8月)を下回る場合は8月分の仮徴収を停止します。この場合において、納めすぎとなった税額は後日還付します。

65才以上の方で、老齢等年金の額が18万円未満など公的年金からの特別徴収の対象にならない方については、公的年金の所得に対する市・県民税の納税方法は普通徴収(納付書による納付または口座振替)となります。

納税義務者ご本人様宛に、6月中旬頃郵便で発送します。

新しく公的年金からの特別徴収を開始される方又は公的年金から特別徴収が再開される方は、6月、8月分の納付書(口座振替をご利用の方は、その通知)と10月から2月までに特別徴収(天引き)される額、及び来年度の4月、6月、8月に特別徴収(天引き)される額が記載されています。