トップ > 暮らし・届出 > 税金 > 個人市・県民税(個人住民税) > 平成25年度以降適用される個人市・県民税(個人住民税)の主な税制改正

2200

更新日:2021年08月27日 12時04分

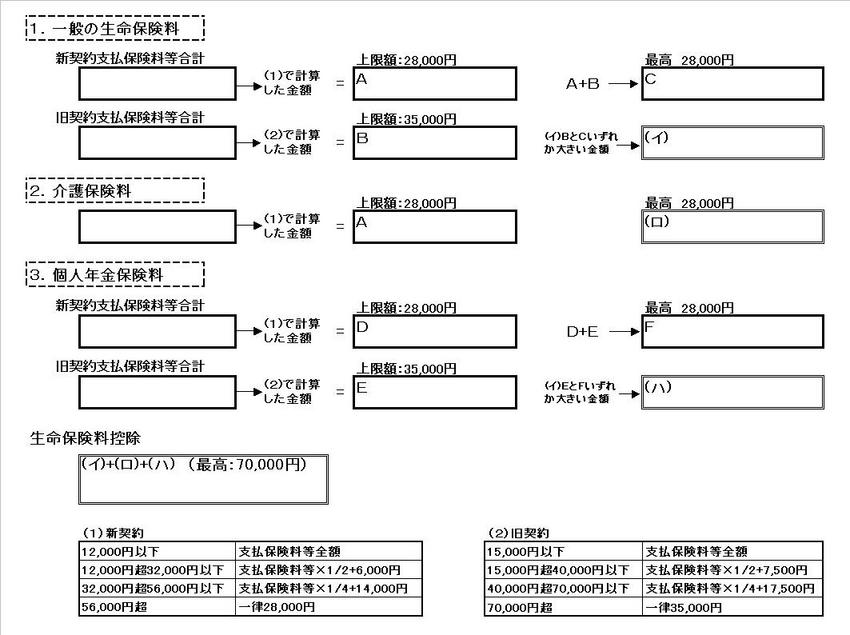

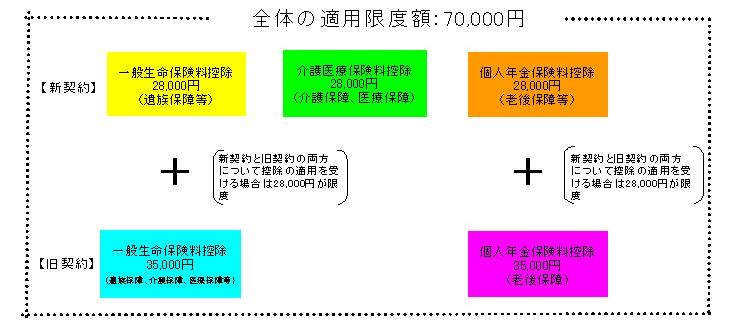

生命保険料控除が改組され、次の(1)から(3)までによる各保険料控除の合計適用限度額が7万円とされます。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

平成23年12月31日以前に生命保険会社又は損害保険会社等と締結した保険契約等(以下「旧契約」という)については、従前の一般生命保険料控除又は個人年金保険料控除(それぞれ適用限度額は3.5万円)を適用します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

| 適用する生命保険料控除 | 控除額 |

|---|---|

| 新契約のみ生命保険料控除を適用 | (1)に基づき算定した控除額 |

| 旧契約のみ生命保険料控除を適用 | (2)に基づき算定した控除額 |

| 新契約と旧契約の双方について生命保険料控除を適用 | (1) に基づき算定した新契約の控除額と (2) に基づき算定した旧契約の控除額の合計額 |

生命保険料控除の計算表