トップ > 暮らし・届出 > 税金 > 個人市・県民税(個人住民税) > 平成21年度以降適用される個人市・県民税(個人住民税)の主な税制改正

平成21年度以降適用される個人市・県民税(個人住民税)の主な税制改正

1900

更新日:2022年01月26日

14時36分

寄附金控除の改正

個人市・県民税の公的年金からの特別徴収制度

寄附金控除の改正

個人市・県民税における寄附金控除について、従前の所得控除方式から算出税額から差し引く税額控除方式に改められます。併せて、適用下限額が10万円から5千円へと大幅に引き下げられます。

寄附金控除の改正前・改正後

| 項目 |

改正前 |

改正後 |

控除方式 |

所得控除 |

税額控除 |

控除対象限度額 |

総所得金額等の25% |

総所得金額等の30% |

適用下限額

(超える部分が控除対象) |

10万円 |

5千円 |

控除率 |

(所得控除) |

控除対象となる寄附金の10% |

- 控除対象となる寄附金

(ア)住所地の都道府県共同募金会に対する寄附金

(イ)住所地の日本赤十字社の支部に対する寄附金

(ウ) 地方公共団体(都道府県又は市区町村)に対する寄附金【ふるさと納税寄附金】

(注意)平成20年1月1日以降に行った寄附金が対象となります。

-

計算方法

基本控除額:(寄附金額−5千円)× 10%

1の(ウ)に対して寄附金を支払った場合、次の額を加算

特例控除額:(寄附金額−5千円)×(90%−所得税の適用税率0%〜40%)

(注意)特例控除額は、個人市・県民税の所得割額の1割が限度

-

控除の手続き

寄附を行った翌年の確定申告期間中(平成21年は2月16日月曜日〜3月16日月曜日)まで)に、次の手続きが必要となります。

【確定申告をされる方】確定申告書に寄附金の受領書を添付して税務署へ申告して下さい。

【確定申告の必要がない方】「寄附金税額控除申告書」に寄附金の受領書を添えて、個人市・県民税申告をして下さい。

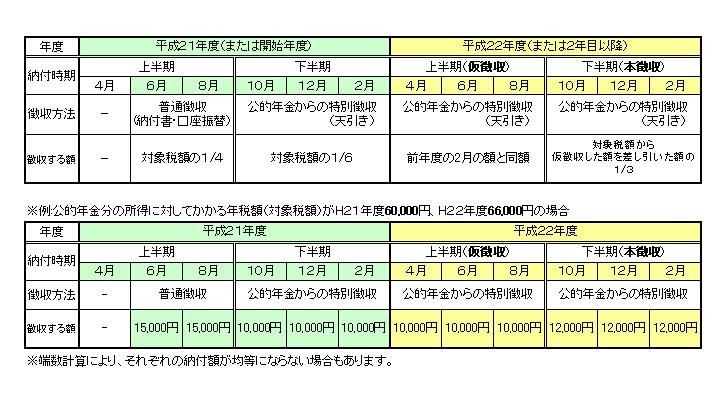

個人市・県民税の公的年金からの特別徴収制度

公的年金に係る所得に対する個人市・県民税の納税方法が変わります。

今回の税法改正により、公的年金を受給されていて個人市・県民税が課税される方は、老齢等年金から特別徴収(天引き)されることになりました。

- 特別徴収(天引き)の対象になる方

個人市・県民税が課税される方のうち、次に該当する方が対象になります。

(1)4月1日現在で、年齢が65才以上の公的年金の受給者

(2)老齢等年金の年額が18万円以上ある方

-

特別徴収(天引き)される税金

個人市・県民税のうち、年金所得の金額から計算した所得割と均等割が天引きされます。

-

特別徴収(天引き)の対象になる年金

老齢等年金(老齢基礎年金や昭和60年以前の制度による老齢年金、退職年金など)から天引きされます。

障害年金や遺族年金などの非課税年金からの天引きはありません。

-

開始時期

平成21年10月から特別徴収(天引き)を開始します。

開始前(9月まで)は、2分の1相当額が普通徴収(納付書での納付または口座振替)になります。

-

徴収方法

年6回の年金支給月に、老齢等年金から特別徴収(天引き)されます。

(注意)老齢等年金の額が18万円未満の方や65才未満の方など、特別徴収の対象にならない方については、公的年金の所得に対する個人市・県民税の納税方法は普通徴収(納付書による納付または口座振替)となります。

- 特別徴収の中止

次の場合には、公的年金からの特別徴収は中止になり、普通徴収に変更になります。

- 対象者が市外に転出したとき

-

対象者が死亡したとき

-

扶養の取消しや所得の修正などにより、対象者の公的年金の所得に対する税額が変更になったとき

-

年金の支給停止や支払額不足などにより、天引きができなかったとき

-

給与からの特別徴収について

今まで給与から特別徴収されていた方も、公的年金の所得に対する税額については老齢等年金からの天引きになります。また、65才未満の方は公的年金からの特別徴収の対象ではありませんが、今回の税法の改正により、公的年金の所得に対する税額は給与から天引きができなくなるため、普通徴収に変更になります。

よくあるご質問は、公的年金からの個人市・県民税(個人住民税)特別徴収についてのページのQ&Aコーナーをご覧ください。

▲このページの先頭へ