トップ > 暮らし・届出 > 税金 > 個人市・県民税(個人住民税) > ふるさと納税制度

1200

更新日:2025年02月26日 12時13分

ふるさと納税制度とは

制度の概要

手続きの方法

計算の具体例

ふるさと納税ワンストップ特例制度

ふるさと納税額の目安

ふるさと・くるめ 応援寄付サイト

確定申告について

総務省の「平成20年度地方税制改正」に「ふるさと納税制度」が盛り込まれました。この制度は、「ふるさと」に対し貢献又は応援をしたいという納税者の思いを実現する観点から、地方公共団体(都道府県・市町村)に対する寄附金税制を見直し、地方公共団体に対する寄附金の一部を所得税と合わせて控除できる仕組みとなっています。

地方公共団体への寄附のうち、2,000円を超える部分の金額について、個人市・県民税所得割の2割(平成26年度までは1割)を限度として、翌年度の個人市・県民税から控除できるようにするとされています。

| 平成26年度 | 平成27年度〜 | |

|---|---|---|

| 控除方式 | 税額控除方式 |

税額控除方式 |

| 適用下限額 | 2千円 |

2千円 |

| 控除率 | 次のアとイ(ふるさと納税の控除)の合計額を税額控除 ア(地方公共団体に対する寄附金−2千円)× 10% イ(地方公共団体に対する寄附金−2千円)×(90%− 0〜40%×1.021) (注意)0〜40%は寄附者に適用される所得税の限界税率、イは個人市・県民税所得割の額の1割を限度 |

次のアとイ(ふるさと納税の控除)の合計額を税額控除 ア(地方公共団体に対する寄附金−2千円)× 10% イ(地方公共団体に対する寄附金−2千円)×(90%− 0〜40%×1.021) (注意)0〜40%は寄附者に適用される所得税の限界税率、イは個人市・県民税所得割の額の2割を限度 |

| 控除対象限度額 | 地方公共団体に対する寄附金以外の寄附金と合わせて総所得金額等の30%を上限 |

地方公共団体に対する寄附金以外の寄附金と合わせて総所得金額等の30%を上限 |

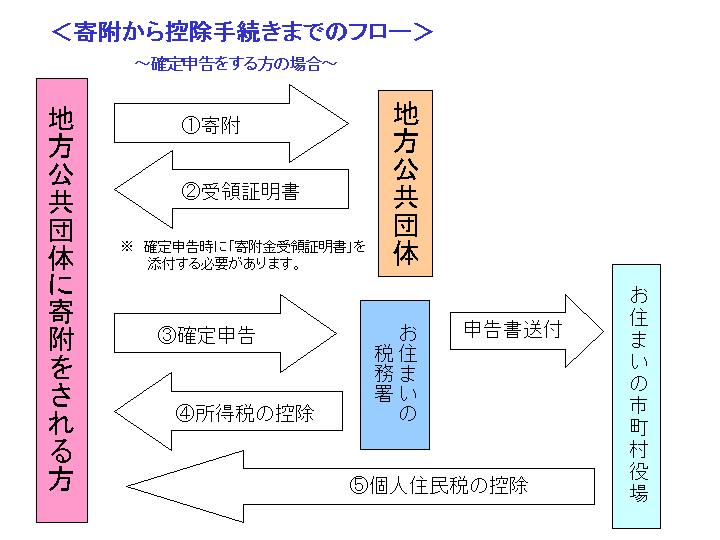

寄附を行った翌年の確定申告期間中に、下記の手続きが必要となります。

平成27年4月1日以降の寄附についてはワンストップ特例制度が適用される場合もあります。(ワンストップ特例の詳細は後に記載しています)

控除の下限額が2,000円となるため、50,000円を寄附した場合、2,000円を引いた48,000円が寄附金控除の対象になります。

1.( 50,000円(寄附金) − 2,000円(適用下限額) ) × 10% = 4,800円

2.( 50,000円(寄附金) − 2,000円(適用下限額) ) × 69.58% = 33,400円

(注意)100% − 10%(ア) − 20%(所得税率)×102.1 = 69.58%

この場合、所得税の税額軽減9,800円、個人市・県民税の税額控除は38,200円、合わせて48,000円が税額控除されることとなります

確定申告が不要な給与所得者等について、ふるさと納税先が5団体以内の場合等に限り、ふるさと納税をする際にふるさと納税先団体に申請することによって、ふるさと納税に係る寄附金控除が確定申告を行わずにワンストップで受けられます。

(注意1)確定申告を行った場合と同額が控除されます。本特例が適用される場合は、所得税控除相当額を含め翌年度の個人市・県民税から控除されます。

(注意2)平成27年4月1日以降に行うふるさと納税が対象です。

詳しくは、総務省のふるさと納税ポータルサイト をご確認ください。

をご確認ください。

寄附全額(2,000円を除く)が控除されるふるさと納税額の目安を試算することができます。ふるさと納税額の目安の試算は「個人市・県民税(個人住民税)の試算と申告書の作成ができます」の住民税試算システムをご利用ください。住民税試算システム内の「ふるさと納税簡易計算」をクリックし、必要事項を入力してください。なお、試算された金額はあくまで目安としてご利用ください。

久留米市へのふるさと納税については、ふるさと・くるめ 応援寄付サイトのページをご覧ください。

確定申告については、国税庁ホームページをご覧ください。